こんにちは、さぷたくです!

最近、ミニマルライフコストを見直してみたところ、思っていた以上に支出が多いことに気づきました。今回は「どこから節約すれば効率がいいのか?」を整理するために、支出を独自の視点で支出を5つに分類し、見直し方を考えてみました。

🔻過去の記事はこちらから

やりたいことに時間と情熱を注ぐため。過去2年間の家計簿をもとにミニマルライフコストを計算してみた

本記事では支出を「支払タイミング×予測しやすさ」で5分類し、効率的な見直し方を解説しています。

この記事はこんな方におすすめ!

・家計簿をつけているけれど、節約のポイントが見つからない

・「節約=我慢」になってしまっている

・何から手をつけたらいいかわからず、足踏みしている

家計の節約は「支出の見える化」から始まる

「節約したいけど、どこから手をつければいいのかわからない」——そんな悩みを私自身もずっと抱えていました。

今回、2年間の家計簿をもとに、支出を以下の2軸で整理してみたところ、驚くほどすっきりし、すぐに動き出すことができました。

- 支払い頻度(毎月 or 年単位)

- 予測しやすさ(固定 or 変動)

この軸で分類したことで、

節約のインパクトが大きい部分はどこか が一目で分かるようになりました。

どこから手をつければ効率が良いか

家計にモヤモヤしている方のヒントになれば嬉しいです。

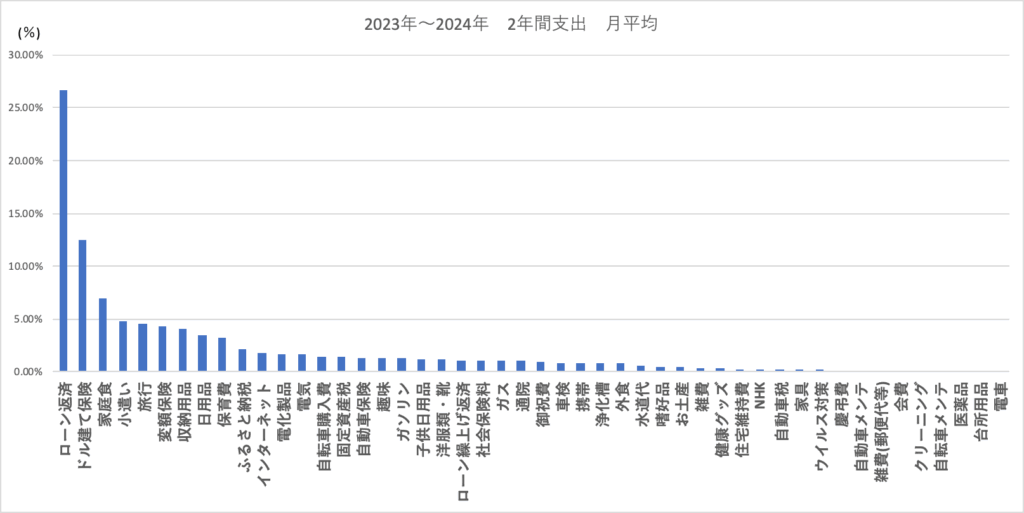

まずは現状把握:2年間の家計簿を全出し!

※支出項目は個人差がありますが、この記事では私の実例を紹介します。

まず第一歩として、2年間の支出項目を挙げました。※縦軸は全体支出に対する支出割合を示します

上位からただひたすら節約するのも一つの手ですが、上位に来ていても一回の支出が大きいだけかもしれません。節約を考えてもいつ効果が得られるかわからないものがあり、モチベーションも湧きません。気が遠くなり、節約しようにも動き出せない状況が続きます。実際、私がそうでした。

そこで、この全項目を5つの分類に分けることにしました。

支出のタイミングで分ける5つの分類

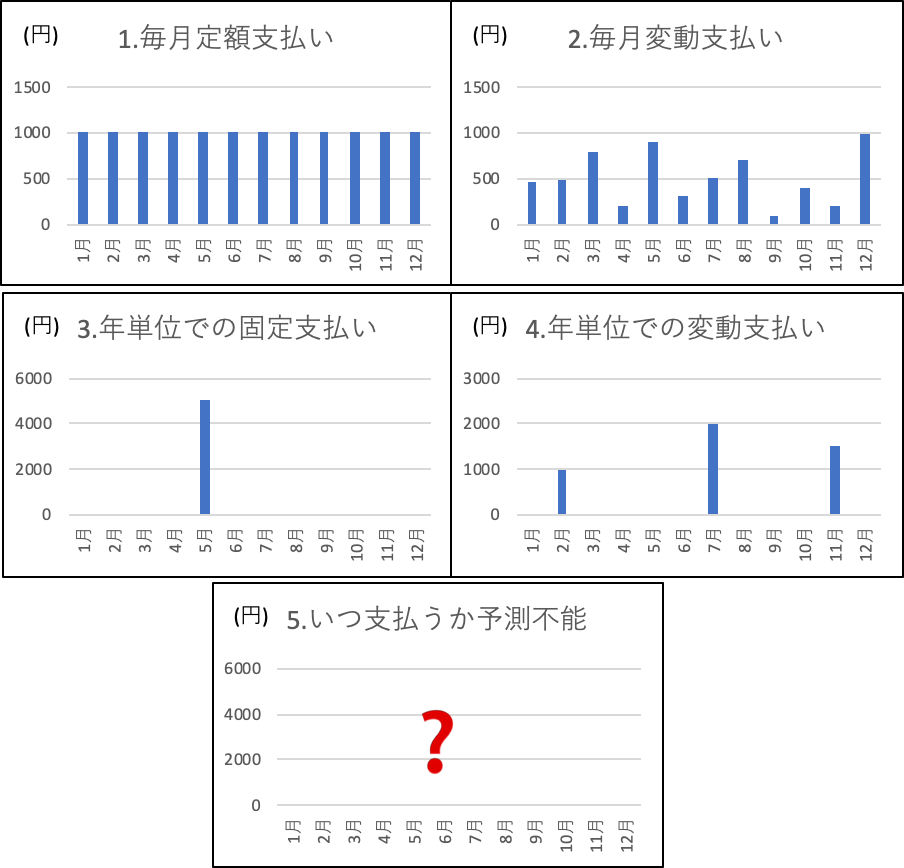

以下のように、支払頻度と予測のしやすさを軸にして整理してみようと思います。

1.毎月定額支払い(家賃・保険など)

2.毎月変動支払い(食費・電気代など)

3.年単位での固定支払い(固定資産税など)

4.年単位での変動支払い (旅行・趣味など)

5.予測不能支出(慶弔費・通院など)

↓各項目の支出イメージグラフ

この5つに分けることによって、上から順に行動頻度や使用頻度が高いもの・予測がしやすいものに分かれるので、この視点で見ると、「どれから手をつければ効率が良いか」が一目瞭然になると考えました。

それでは、2年間の家計簿の結果を項目別に分けていきたいと思います。

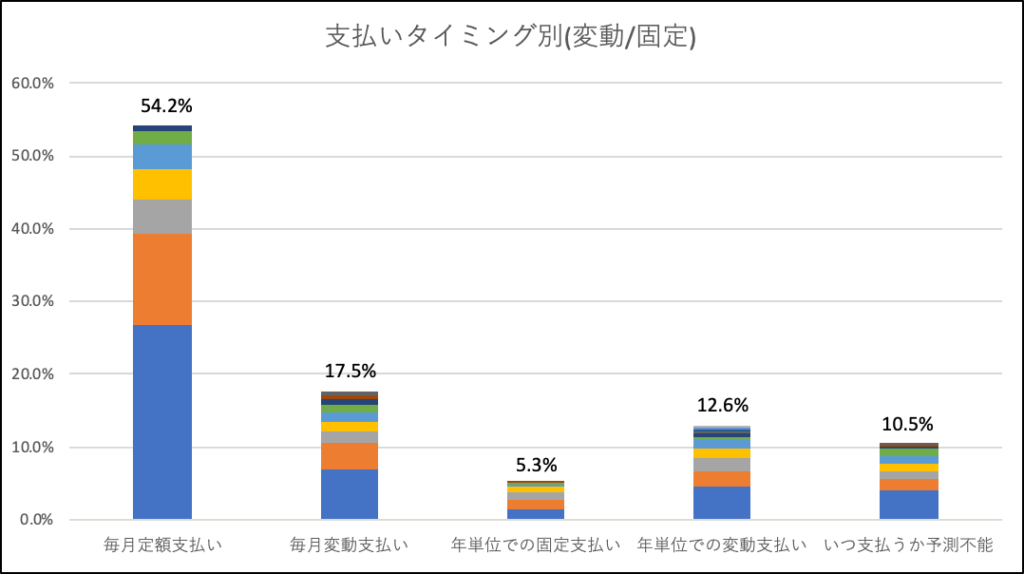

2年間の家計簿の結果を5項目に分類

分類結果をグラフ化

5項目に分類した結果をグラフにしてみました。※縦軸は全体支出に対する割合を示しています。

このように項目分けしてみると、

毎月一定額支払っている項目だけで半分以上占めていることがわかりました。

さて、ここからは、各5項目ごとに具体的な支出項目を挙げ、特徴とその項目との向き合い方についての考えをコメントをしていきます。

毎月定額支払い 54.2%

対象項目:ローン返済、生命保険、お小遣い、保育費、インターネット、携帯契約料金

【特徴】

✅2年間の支払いの半分以上のため、節約効果が大きい項目。

✅一度手をつければ長期的な効果が出やすい。

☑️面倒なイメージがあるため、放置しがち

👉改善ポイント:まずここから着手!一度の手間で大きく変わる

毎月変動支払い 17.5%

対象項目:家庭食、日用品、電気代、ガソリン代、ガス代、外食、水道代、嗜好品

【特徴】

✅暮らしに直結する支出のため、習慣次第でコントロールしやすい

☑️昔からの習慣になっていることが多いため、見直しのハードルが高い

☑️節約=我慢と感じてしまうことも

👉改善ポイント:習慣を疑ってみて、本当に自分に必要な行動を選択をする

年単位での固定支払い 5.3%

対象項目:固定資産税、自動車保険、車検、浄化槽メンテ費、NHK受信料、自動車税、PCウイルス対策、町内会費

【特徴】

✅決まった支出だから予算化しやすい

☑️全体の5%程度のため、節約効果は限定的

👉改善ポイント:必要なものに対して過剰に支払っていないか・本当に必要か見直す

年単位での変動支払い 12.6%

対象項目:旅行、ふるさと納税、電化製品、趣味費、洋服・靴類、お土産、雑費、家具、自動車メンテ、クリーニング、自転車メンテ、台所用品、電車

✅旅行や趣味など満足度向上のための支出が含まれている

☑️支出のたびに支出すべきお金かの判断がブレやすい

👉改善ポイント:支出前に“自分の価値観に沿ってる?”と問う

「人生で一番お金を使いたいこと」を明確にする。満足のための支出は際限がないからこそ、優先順位を決める必要があります。たとえば、「20年以内に別荘を持ちたい」という目標があれば、今迷っている1万円の買い物が「別荘を3日早く手に入れるチャンス」と捉えることもできます。どちらを選んでも正解ですが、「本当に満足できる選択か?」と自分に問い直すことが、納得感のある節約につながります。

予測不能支出 10.5%

対象項目:収納、自転車購入費、ローン繰上げ返済、社会保険料、通院、ご祝費、健康グッズ、住宅維持費、慶弔費、医薬品

✅予測できないが、事前の備えはできる

☑️必要に駆られて支出したものであるため、節約の対象にはしにくい

👉改善ポイント:「想定外予備費」として積み立てておく

予想外の出費もあらかじめ備えることで、月々の支出が明確になり、急な出費にも慌てず対応できます。結果として、他の節約目標も立てやすくなります。

【まとめ】節約は「見える化」からはじまる

私は以前、出費が大きかった日を反省しがちでした。でも今回、全体のパーセンテージで見ることで「どこが本当の節約ポイントか」がはっきりしました。

節約のカギは「見える化」と「優先順位」。まずは支出を分類し、「一度の工夫で長期的に効果が出る支出」から手をつけるのがポイントです。あなたの理想の暮らしに近づく一歩として、家計の整理を始めてみてください。

今後の目標としては、「一度の工夫で、自動的に節約できる仕組み」を増やしていくこと。

目的に沿ったお金の使い方にシフトすることで、やりたいことに没頭できる生活を目指していきます。

節約というと「我慢」と思われがちですが、本当にやりたいことに集中するための土台でもあります。

まずはご自身の家計簿を「支払タイミング」で分類してみることをおすすめします。

きっと、『自分に合った“節約の入り口』が見えてくるはずです。

次回は、今回の分類の中でも割合が大きかった「毎月定額支払い」の項目を深掘りし、具体的な見直し方法をご紹介していきます!

コメント