「10年後の後悔」を今日で止めるために必要なのは、きれいな理想論ではなく、目の前の「現実」を直視することです。

私は自作の家計簿を使い、「80歳までの家計の可視化」を行っています。なぜそこまで長いスパンで考えるのか、その理由についてはこちらの記事(年間65万節約×個別株で資産倍。80歳までの可視化で、10年後の自分を助ける「攻めの家計管理」)で詳しくお伝えしていますが、一言で言えば「今、何をすべきか」を明確にするためです。

2025年が終わり、私の家計簿にも1年間のすべての実績が刻まれました。結果として、収入の「48%」をキャッシュフローとして残すことができました。

今回は、この実績をどのように読み解き、どう未来の運用に繋げているのか、その舞台裏をお話しします。

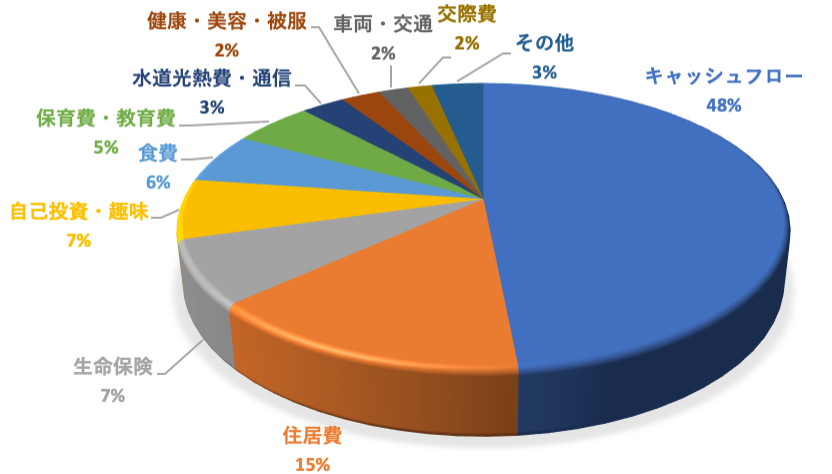

【公開】2025年、私の支出構成(実績値)

家計管理において、他人の年収や貯蓄額といった「数字」はあまり参考になりません。本当に重要なのは、自分に入ってきたお金をどう分けたかという「比率」です。

2025年の1年間、私が入ってきたお金(収入)をどのように配分したかの実績を、比率で示します。

【公開】2025年、私の支出構成表(実績値)

| カテゴリー | 比率(%) | 内容の補足 |

| キャッシュフロー | 48% | 今年、最終的に手元に残ったお金(貯蓄・投資) |

| 住居費 | 15% | ローン返済、固定資産税、修繕積立金など |

| 自己投資・趣味 | 7% | 書籍、学び、家庭菜園、副業の仕入れなど |

| 生命保険 | 7% | 家族の生命保険、医療保険など |

| 食費 | 6% | 日々の食材、外食、飲料代など |

| 保育・教育費 | 5% | 子供の教育、保育サービス、習い事など |

| 水道光熱・通信費 | 3% | 電気、ガス、水道、スマホ、インターネット代 |

| 車両・交通 | 2% | ガソリン代、自動車保険、維持費、公共交通機関 |

| 健康・美容・被服 | 2% | 医療費、日用品、衣類、理美容代 |

| 交際費 | 2% | 友人・親族との付き合い、プレゼントなど |

| その他 | 3% | 上記に含まれない予備費、諸経費など |

私の場合、年間を通じて約半分(48%)をキャッシュフローとして残すことができました。この「自分の基準」を把握することが、80歳までの計画を支える原動力になります。

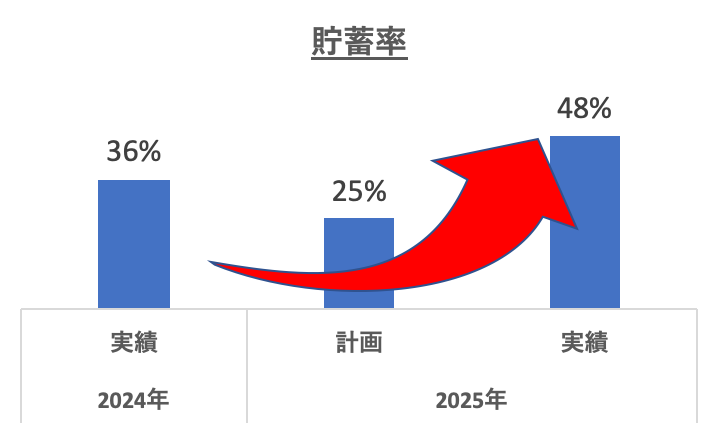

計画を大幅に上回った「48%」という結果をどう見るか

2025年の期初、私が立てていた計画では、手元に残るキャッシュフローは「25%」を想定していました。結果として、昨年の貯蓄率36%をさらに更新し、計画に対して倍近い「48%」を残せたことになります。

計画を大幅に上回った理由は、主に3つあります。

- 収入をあえて少なく見積もっていたこと

会社員としての収入を、予測しうる最低限のラインで保守的に設定していました。 - 支出をあえて多く見積もっていたこと

住宅ローン費については将来の金利変動リスクを考慮し、現実の返済額よりも余裕を持たせた予算を組んでいました。 - 徹底して支出を減らす活動を継続したこと

固定費の見直しなど、[年間65万円の節約を実現した取り組み(執筆予定)]が、着実にキャッシュフローを押し上げました。

「予想より多く残ったからラッキー」で終わらせないのが、さぷたく式家計管理です。この「あえて厳しめに引いた線」と「現実」の差をどう捉えるかが、未来を運用する鍵になります。

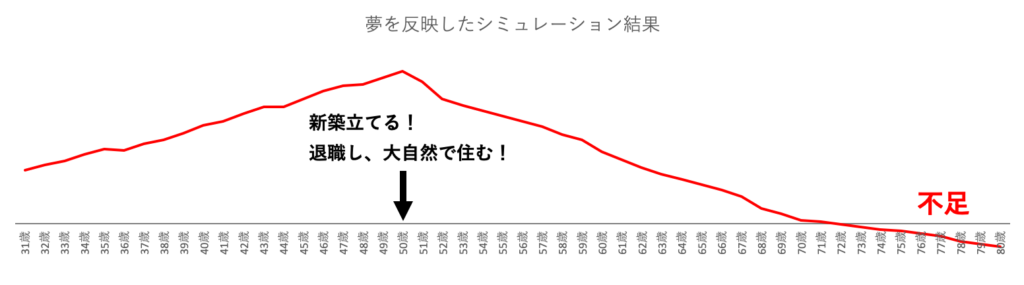

計画と現実の「ギャップ」から、夢への最短ルートを割り出す

今回、48%という数字が出たことで、ある課題が見えてきました。それは「将来への余裕を見すぎたことで、投資に回せるチャンスを逃していた(現金が多く残りすぎていた)」ということです。

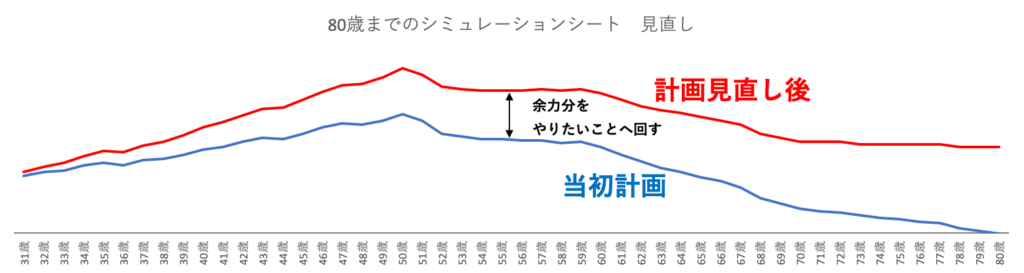

一見良いことに思えますが、家計を「運用」という視点で見ると、もっと効率的に将来へ資金を回せたはずだという気づきになります。そこで、今年の実績を加味して「80歳までのシミュレーションシート」(貯蓄計画)を即座にアップデートしました。

- 収支計画の修正: 現実的なラインに引き直し、浮いた分をより効果的な投資へ

→将来的に、大きな余力を持てることが判明

→数十年後に貯まってから気づくではなく、今気づくことで、今しかできないことができるように(機会損失の回避) - 夢への距離の再測定: 「新築を建てる」「50歳で退職し、大自然で暮らす」という私の夢に対して、今のペースでいくら足りないのか。今回の修正で、その不足分をより現実的な数値として確認できました。

現実は、理想の生活を送るにはまだまだ資金が足りません。しかし、こうして毎年「修正」を繰り返すことで、「あといくら必要なのか」「そのために今、何をすべきか」が明確になります。

2026年:ありのままを愛し、楽しみながら夢へ加速する

2025年の振り返りを経て、私の2026年の指針が決まりました。

それは、引き続き家計の「ありのまま」を正確に把握し続けながらも、これまで以上に「趣味」や「自己投資」に積極的にお金を投じていくことです。

厳しすぎる見積もりを卒業し、今の自分を輝かせるためにお金を使う。それができるのも、80歳までの航路が可視化され、修正しながら軌道修正できるという「根拠のある安心感」があるからです。

家計管理は、決して自分を縛り、我慢を強いるためのものではありません。 自分の現在地を知り、未来を自らの手で書き換えていく。そのプロセス自体を楽しむことで、理想の未来は向こうから近づいてきます。

私の発信する「さぷたく式家計簿」を通じて、一人でも多くの方が「楽しみながら夢を追いかけ、実現できる」ようになれば、これほど嬉しいことはありません。

2026年。 あなたも、ワクワクさせる一歩を、今日から踏み出してみませんか?

💡 あわせて読みたい記事

コメント