【導入】

「将来がなんとなく不安。だから、とりあえずお金は貯めているけれど……」

そんなふうに、心のどこかで常にブレーキを踏みながら生活していませんか? かつての私もそうでした。銀行の残高が増えても、心の奥にある「得体の知れない不安」は消えませんでした。

でも、ある時気づいたんです。その不安の正体は、お金がないことではなく、「いつ、いくら必要なのか」という時間軸が抜けていたからだと。

家計簿は、自分を縛り、我慢を強いるための道具ではありません。 「10年後の後悔」を今日この瞬間に食い止め、今という時間を心から楽しむための「免罪符」を手に入れること。 それが、私がたどり着いた家計管理の答えです。4年間の試行錯誤の末に見えた、「本当の安心」の作り方をお話しします。

【第1章:バラバラの情報を「一箇所」に集約する理由】

家計を整えようと思った時、多くの人が「節約」から始めようとします。でも、その前に絶対にやるべきことがあります。それは、すべての情報を「一箇所」に集約して、現在地を掌握することです。

銀行口座、証券口座、日々の生活費、そして将来のライフプラン。これらがバラバラだと、「結局、トータルで大丈夫なの?」という不安はいつまでも消えません。霧の中で、どちらに歩けばいいか分からないまま足掻いているようなものです。

私は、家計にまつわるすべての情報を一箇所に集約した「情報の拠点(ダッシュボード)」を作っています。 なぜ、そこまで徹底するのか。 それは、現状をありのままに理解するためです。

「意外と余裕があるな」と分かることもあれば、「このままだとマズい」と突きつけられることもあります。でも、どちらであっても、現状が明確になれば「じゃあ、どう動けばいいか」を自分の意思で、納得して決められるようになります。 霧を晴らし、地面をしっかりと踏み締める。その「掌握感」こそが、迷わず一歩を踏み出すための機動力になるのです。

【第2章:お金の差額だけでなく「期間」を可視化する】

私の家計管理の最大の特徴は、単に「今月の収支」を見るのではなく、80歳までの未来を一枚のシートに連結させていることです。

ここで見えるのは、理想と現実の「金額の差」だけではありません。それ以上に重要な「残された時間の猶予」がはっきりと浮かび上がります。

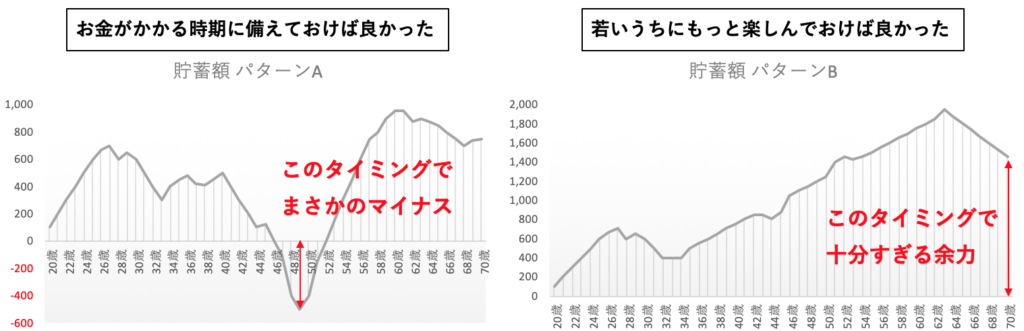

例えば、「将来1,000万円足りない」と分かったとします。 もし10年後にその事実に気づいたなら、もう手遅れかもしれません。急いで生活レベルを落としたり、無理な働き方をしたりと、選択肢は限られてしまいます。

でも、「今日」その事実に気づけたならどうでしょうか。 10年後の自分を助けるために、今から固定費を見直したり、得意なことで副収入を得る準備をしたりと、いくらでも対策が打てます。 逆に、シミュレーションをして「将来のお金は十分に足りる」と分かれば、その分を「今しかできない贅沢や経験」に全力投球すればいい。 「お金が余る」と分かっているのに不安で使えないのは、人生の時間を無駄にしているのと同じです。 時間軸を知ることは、お金だけでなく、二度と戻らない「時間」の使い道を自分の手に取り戻すことなのです。

【第3章:現状を知ることで生まれた「攻め」の思考】

家計を徹底的に可視化した結果、私はある事実に直面しました。 「私が本当にやりたい贅沢や理想の暮らしを叶えるには、今の支出管理の延長線では、少しだけ足りない」

普通ならここで「もっと節約して自分を縛らなきゃ」と暗い気持ちになるかもしれません。でも、時間軸を含めて現状を完全に掌握していた私に生まれたのは、前向きな「攻め」の思考でした。

「足りないなら、自分の得意や個性を生かして、新しい価値を作ればいい」

そこから、自分の得意分野を生かした収益化への挑戦や個別株の運用、そしてこの発信活動が始まりました。 これらは、決して「目先のお金が欲しくて焦って始めたこと」ではありません。家計簿によって「安心の土台」と「動くべき理由」が明確になったからこそ、自分の可能性を信じて、わくわくしながら踏み出せた挑戦なのです。

年間65万円の節約も、得意な分析力を生かしてお小遣いを2年で倍にしたことも、すべては「10年後の自分を楽にするため、そして今を自分らしく生きるため」という納得感の上に成り立っています。 現状を知ることは、守りを固めるだけでなく、人生を切り拓くための「機動力」を最大化してくれるのです。

【第4章:お金の不安を手放せた「自作家計簿」の中身】

私が日々活用している、自分を納得させるための5つの機能を公開します。

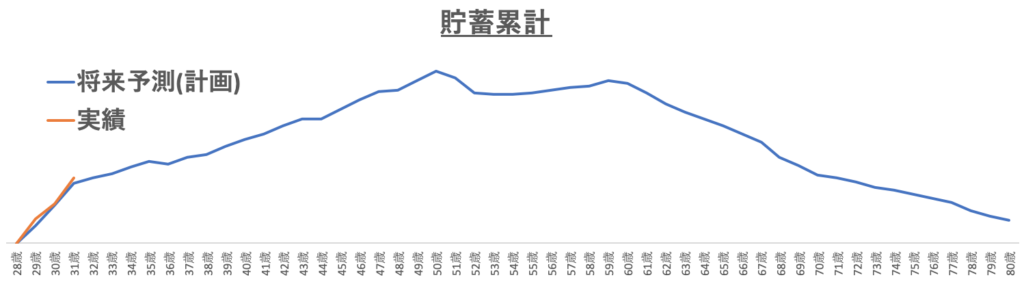

① 80歳までの「資産の航海図」

未来の予測と、今の実績を一つのグラフに重ねて表示します。 「今の貯蓄ペースで10年後、20年後はどうなっているか」を一目で確認できる、いわば人生の羅針盤です。これがあることで、「今のペースで大丈夫なんだ」と自分を客観的に安心させてあげることができます。

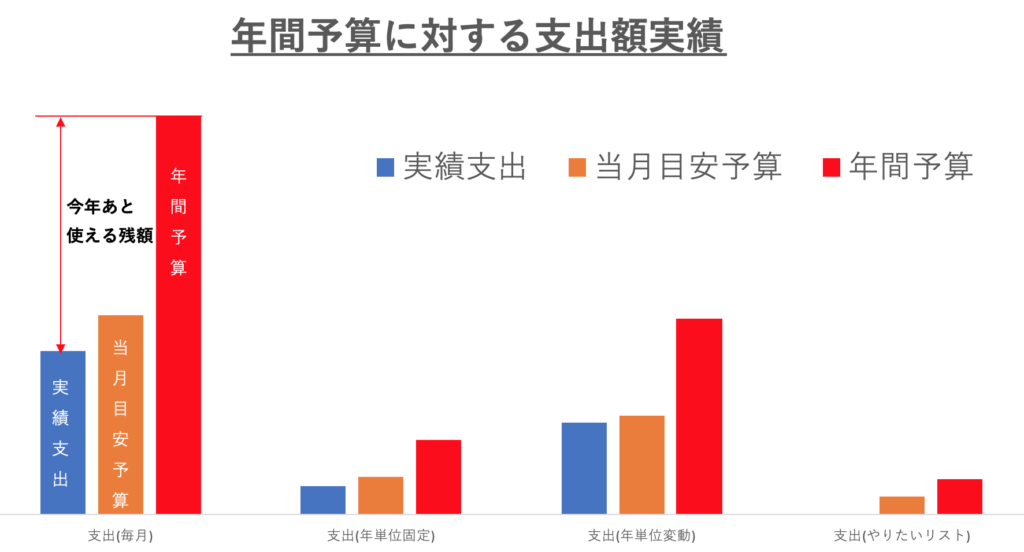

② ひと目でわかる「今年の残り予算」

「今、あといくら使えるのか」がリアルタイムでわかります。 多くの人が「なんとなく不安だから使わない」という選択をしがちですが、予算の進捗が見えていれば、「今月はまだ余裕があるから、ずっと欲しかったものを買おう」と、納得して自由にお金を使えるようになります。

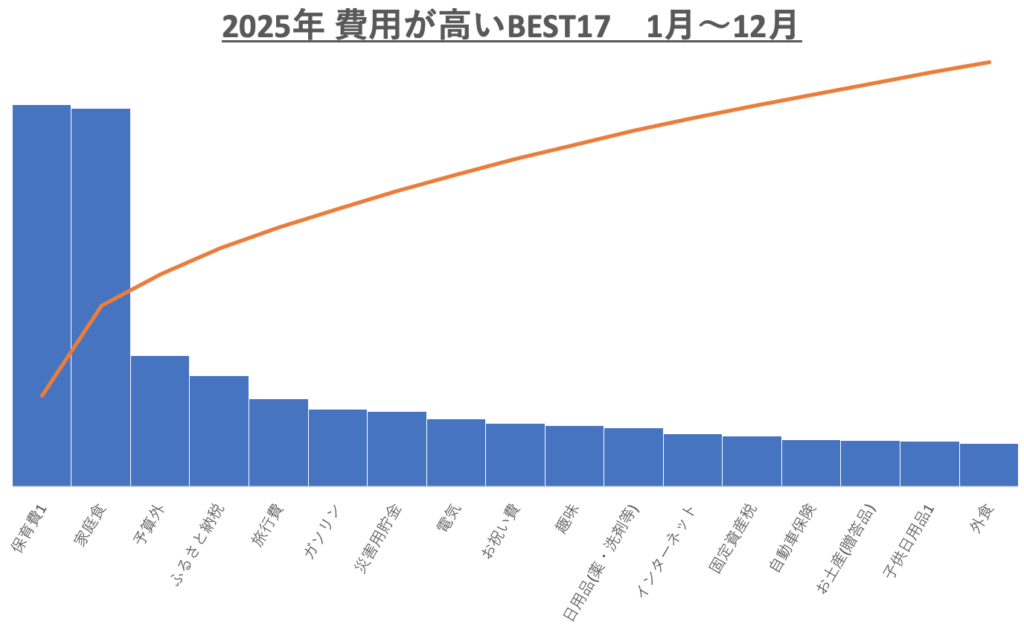

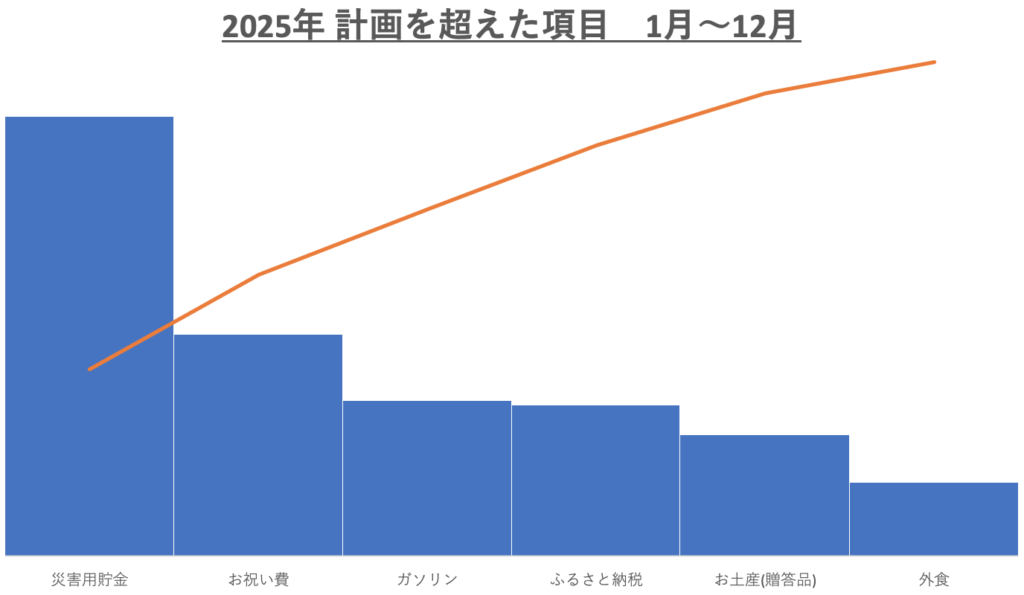

③ 価値観で振り返る支出ランキング

単に金額が高い順に見るだけでなく、「その支出が自分の理想の暮らしに繋がったか」という視点で振り返ります。 計画より多かった項目があっても、それが自分の好奇心を満たすものならOK。逆に、無意識に使っていたものは削る。この振り返りの積み重ねが、自分らしいお金の使い方を磨いてくれます。

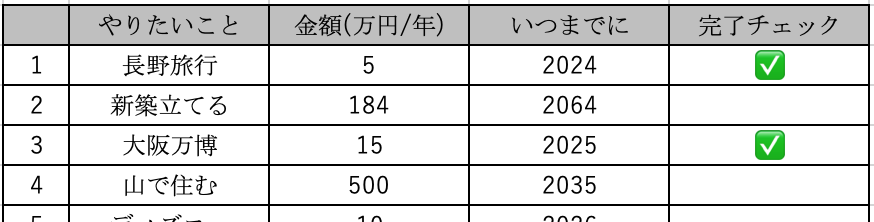

④ 「やりたいこと」を予算に組み込む

旅行や趣味、新しい挑戦など、「やりたいこと」を日々の生活費と同じ重みで予算に組み込みます。 夢を「いつか叶えたいこと」として放置せず、具体的な「予定」として家計に組み込むことで、毎日をわくわくして過ごせるようになります。

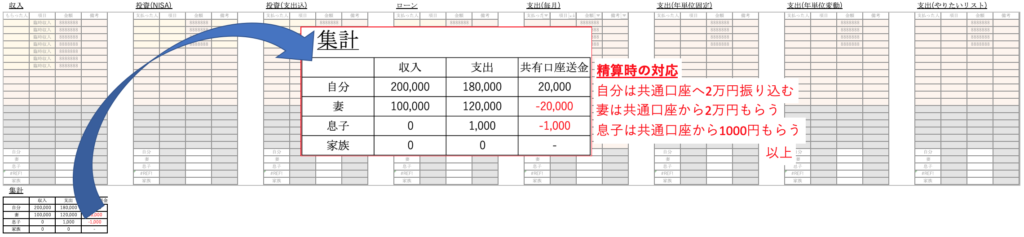

⑤ 家族間の「信頼」を支える清算ルール

誰が何を立て替え、いくら戻すのか。家族間のお金のやり取りを自動計算でクリアにします。 一番身近な家族との間でお金のストレスをゼロにすることは、精神的な安定に直結します。信頼関係を仕組みで守る。これも大切な家計管理の一部です。

【結び:今知ることは、10年後の自分への最大のプレゼント】

「家計簿をつけるのは、現実を突きつけられて落ち込みそう……」 以前の私もそう思っていました。でも、実際は逆でした。

現実を正しく知ることは、自分を追い詰めることではなく、「今を全力で楽しむための準備」だったのです。 10年後、まさにその厳しい状態になる前に「今」気づき、動けること。この機動力こそが、不透明な時代を生き抜くための最強の武器になります。

「将来は大丈夫」という根拠のない楽観ではなく、「現状を掌握している」という確かな手応え。 それがあるからこそ、私たちは周りに流されず、自分らしくわくわくしながら生きることができます。

数年後に「あの時やっておけば」と後悔する前に。今日から情報を集め、10年後の自分を助けに行きませんか?その一歩が、あなたの人生を自由にするはずです。

【公式LINEのご案内】

次は、あなたの「現在地」を一緒に確認しませんか? 記事を最後まで読んでいただき、ありがとうございます。「現状を知るのが怖い」と思っていた方も、一歩踏み出す勇気が湧いてきたのではないでしょうか。

でも、いざ始めようとすると「何から集めればいいの?」「自分の場合はどうなの?」と迷ってしまうかもしれません。 私の公式LINEでは、私が4年間の試行錯誤でたどり着いた「家計を掌握するための第一歩」をサポートする限定特典(無料)をお届けしています。※配布人数に限りがあるのでお早めに!

- さぷたく式家計簿を配布: 将来の計画と現状を知るための家計簿配布

- 家計簿運用をアフターフォロー:将来計画や家計の仕組み作りをアフターフォロー

10年後に「あの時始めておけばよかった」と後悔しないために。 ぜひLINEに登録して、あなただけの「納得のいく人生」をスタートさせてください。

『さぷたく式家計簿』とメッセージをお送りください。限定特典をお渡しします。

コメント

コメント一覧 (1件)

[…] 私は自作の家計簿を使い、「80歳までの家計の可視化」を行っています。なぜそこまで長いスパンで考えるのか、その理由についてはこちらの記事(「10年後の後悔」を今日で止める。80歳までの可視化で見えた、本当の家計…)で詳しくお伝えしていますが、一言で言えば「今、何をすべきか」を明確にするためです。 […]